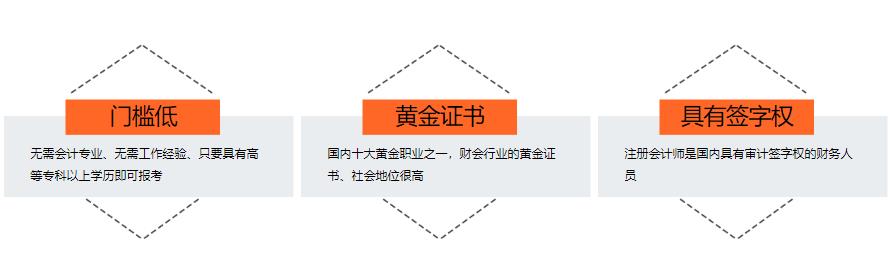

注册会计师是对会计行业执业水平承认!

注册会计师,是指取得注册会计师证书并在会计师事务所执业的人员,英文全称Certified Public Accountant,简称为CPA,注册会计师考试科目为《会计》、《审计》、《税法》、《经济》、《财务成本管理》、《战略与风险管理》。

会计:

课程变化

1.章节进行了变化,有原来的28章重新进行了整合,改为了18部分。

2.“综合(分析题)”改为“综合题、案例分析题”。删除了一些内容,同时对一部分内容进行了更改

知识点

1.金融资产后续计量,由按资产类别划分改为按计量方法划分

2.增加“(一)基本概念(联营企业、合营企业、子公司、企业合并)”。将“(一)将固定资产的确认和初始计量、后续计量”拆分。

审计:

课程变化

1.新增了一篇“企业内部控制审计”。同时在第 一编审计给予原理中新增一些小内容。

2.重难点体现在审计报告中,调整审计报告的基本内容和其他信息、新增关键审计事项段。

知识点

1.新增“审计的产生”、“注册会计师审计和政府审计”、“职业责任和公众期望”。

2.删除“审计抽样的基本原理和步骤”新增“属性抽样和变量抽样”,调整销售与收款循环的内部控制和控制测试部分的内容。

税法:

课程变化

1.整体上删除原来的第四章营业税和第十五章税务代理和税务筹划章节,原来第十三章税收征收管理法,增加第七节。

2.大纲主要为第 一章变化,第七章进行了更改,基本内容没有变化。

知识点

1.国际税收间接抵免。

2.营改增四个特殊领域(转让不动产增值税征收管理、提供不动产经营租赁服务增值税征管、房地产开发企业销售自行开发的房地产项目增值税征管、跨县(市、区)建筑服务增值税征管)

财管:

课程变化

1.章节进行了变化,有原来的28章重新进行了整合,改为了18部分。

2.“综合(分析题)”改为“综合题、案例分析题”。删除了一些内容,同时对一部分内容进行了更改

知识点

1.金融资产后续计量,由按资产类别划分改为按计量方法划分

2.增加“(一)基本概念(联营企业、合营企业、子公司、企业合并)”。将“(一)将固定资产的确认和初始计量、后续计量”拆分。

战略:

课程变化

1.大纲从七部分变为六部分,删除了原"七、管理信息系统的应用",但有些内容转移到"四、战略实施"中。

2.删除了部分内容,同时添加了一部分内容。

知识点

1.风险管理的基本流程和管理体系。2.由于准则修订,会计核算、列报等会带来一些细节变化。

3.同时由于营改增带来的影响,涉及税收核算的内容或者例题将做调整。

经济法:

课程变化

1.第 一章、第二章第五章、十章增加了部分内容。

2.其余章节变化较小。

知识点

1.民事行为的效力。2.无权代理和表见代理。

3.无权处分与善意取得