DAY742天 | 每日一练,日日!25年资料已更新,速速练习!

会计实务| 每日一练【单项选择题】1、下列各项中,属于政府...

会计实务 | 每日一练【单项选择题】1、下列各项中,属于政府财务会计要素的是( )。A.所有者权益B.预算支出C.预算收入D.净资产 【答案】 D【解析】政府财务会计要素包括资产、负债、净资产、收入和费用。向下滑动滚动条查看答案解析【单项选择题】2、下列各项中,企业销售周转材料取得的收入应记入的会计科目是( )。A.资产处置损益B.其他业务收入C.营业外收入D.主营业务收入【答案】 B【解析】随同商品出售而单独计价的包装物,一方面应反映其销售收入,记入“其他业务收入”科目的贷方;另一方面应反映其实际销售成本,记入“其他业务成本”科目的借方。向下滑动滚动条查看答案解析【单项选择题】3、下列各项中,企业应计入管理费用科目的是( )。A.经营活动的借款利息B.发生的税收滞纳金C.聘请中介机构的费用D.发生产品广告费【答案】 C【解析】选项 A 计入财务费用,选项 B 计入营业外支出,选项 D 计入销售费用。向下滑动滚动条查看答案解析【单项选择题】4、某企业将自用的房地产转换为采用公允价值模式计量的投资性房地产,下列各项中,转换3 / 14日公允价值小于原账面价值的差额应计入的会计科目是( )。A.公允价值变动损益B.资产处置损益C.其他收益D.其他综合收益【答案】 A【解析】选项 A 正确,自用房地产或存货转换为采用公允价值模式计量的投资性房地产,该项投资性房地产应当按照转换日的公允价值计量。转换日的公允价值小于原账面价值的,其差额计入当期损益(公允价值变动损益)。向下滑动滚动条查看答案解析【单项选择题】5、某企业运用本量利分析制定营运计划,该企业当期甲产品单位售价为 9 万元,单位变动成本 6 万元,预计销售数量 400 件,企业计划期预计的营业利润为( )万元。A.1600B.400C.2800D.1200【答案】 D【解析】营业利润=(单价-单位变动成本)×业务量-固定成本=(9-6)×400=1200(万元)。向下滑动滚动条查看答案解析点下【在看】给小编加鸡腿? ? ?【坚持学习,相信点滴的努力都有意义在今天做的事情,明天自然有答案】? ? ?【坚持学习,相信点滴的努力都有意义在今日做的事情,明天自然有答案】

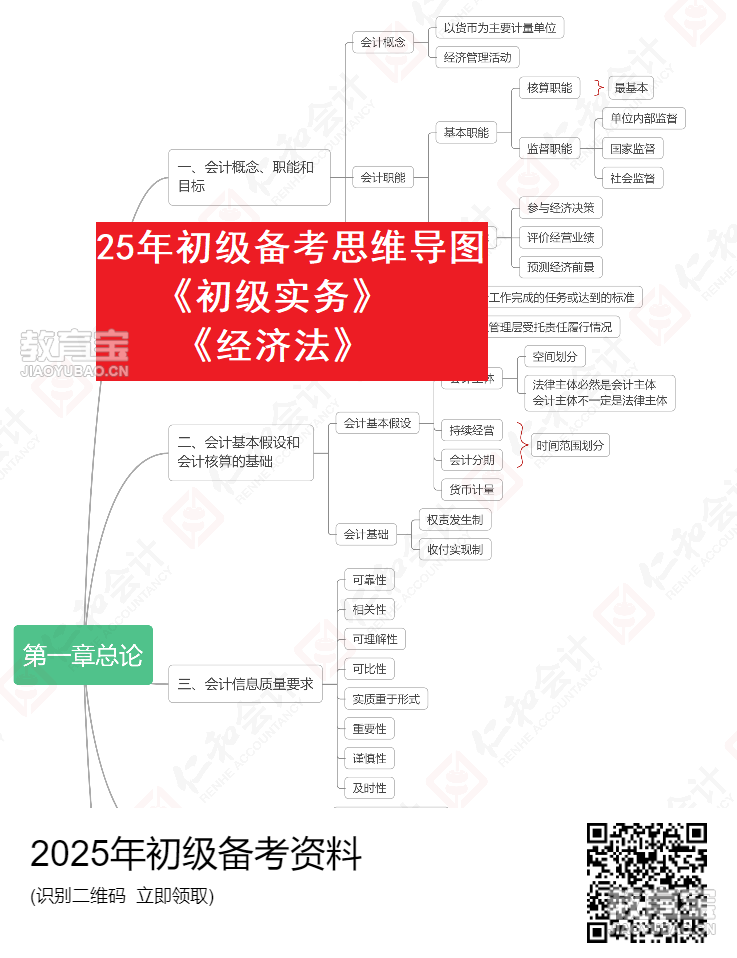

25年初级备考资料

(长按识别二维码预约)

戳这里,查看就近校区,立即线下体验~