增值税及附加税费纳税申报表思维导图(20250206更新)

增值税及附加税费纳税申报表思维导图一、根据《国家税务总局关...

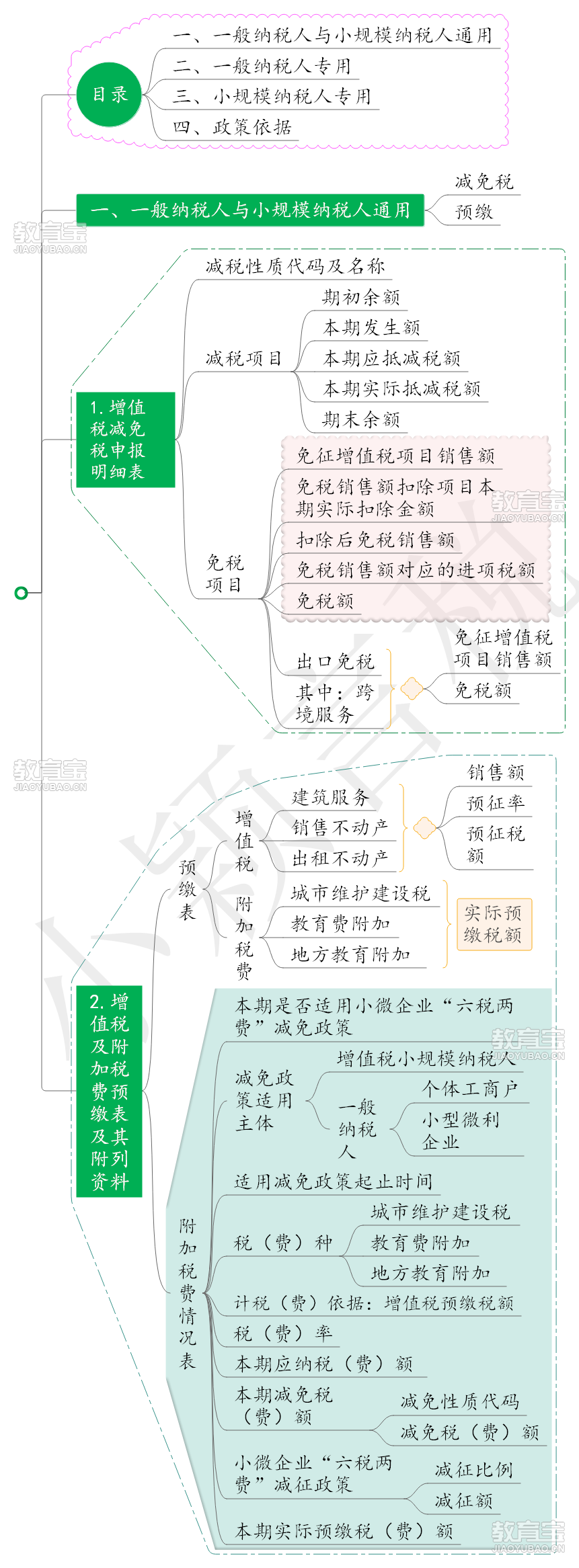

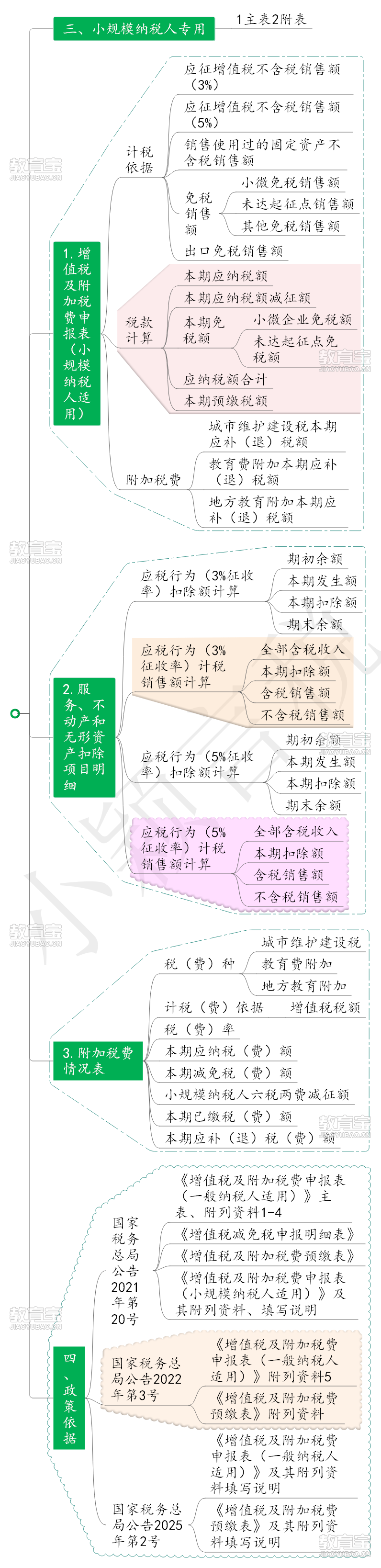

增值税及附加税费纳税申报表思维导图一、根据《国家税务总局关于增值税 消费税与附加税费申报表整合有关事项的公告》(国家税务总局公告2021年第20号)规定,自2021年8月1日起,增值税与城市维护建设税、教育费附加、地方教育附加申报表整合。启用的申报表如下:(一)《增值税及附加税费申报表(一般纳税人适用)》(其中附列资料(五)已被国家税务总局公告2022年第3号修订)(二)《增值税及附加税费申报表(一般纳税人适用)》 及其附列资料填写说明(已被国家税务总局公告2025年第2号废止)(三)《增值税及附加税费申报表(小规模纳税人适用)》及其附列资料(四)《增值税及附加税费申报表(小规模纳税人适用)》 及其附列资料填写说明(五)《增值税及附加税费预缴表》及其附列资料(其中附列资料已被国家税务总局公告2022年第3号修订)(六)《增值税及附加税费预缴表》及其附列资料填写说明(已被国家税务总局公告2025年第2号废止)二、根据《国家税务总局关于进一步实施小微企业“六税两费”减免政策有关征管问题的公告》(国家税务总局公告2022年第3号)规定,修订《〈增值税及附加税费申报表(一般纳税人适用)〉附列资料(五)》《〈增值税及附加税费预缴表〉附列资料》,增加增值税小规模纳税人、小型微利企业、个体工商户减免优惠申报有关数据项目,相应修改有关填表说明。《添加老师微信》为您随时答疑解惑???

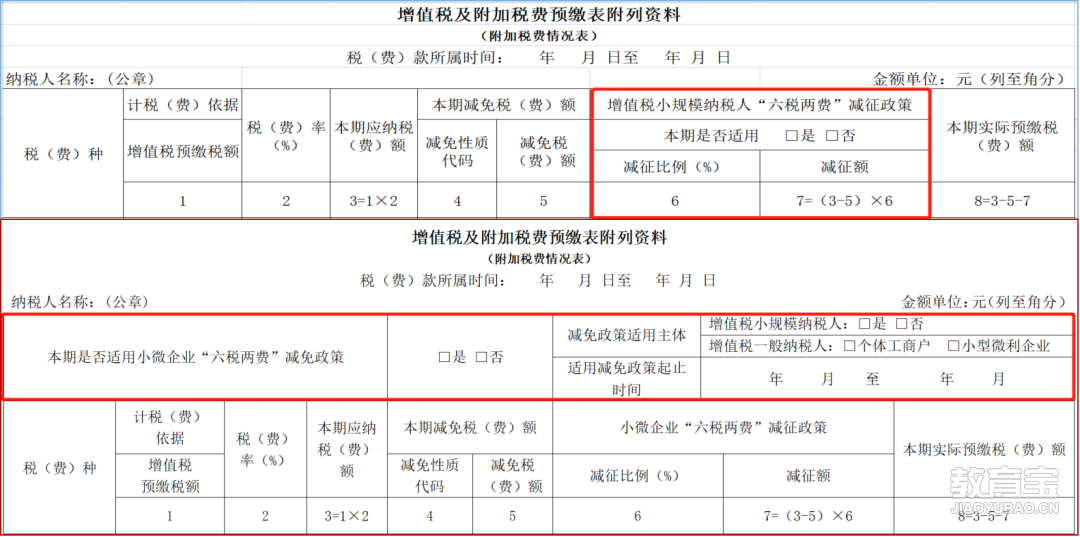

具体修订内容主要包括两个方面:一是落实政策要求,修改补充数据项目。1.根据优惠政策适用主体扩围要求,将《〈增值税及附加税费预缴表〉附列资料》表单中的数据项“本期是否适用增值税小规模纳税人‘六税两费’减免政策”修改为“本期是否适用小微企业‘六税两费’减免政策”,并相应增加了“增值税小规模纳税人”“一般纳税人-小型微利企业”“一般纳税人-个体工商户”3个优惠政策适用主体勾选项。新旧对比:

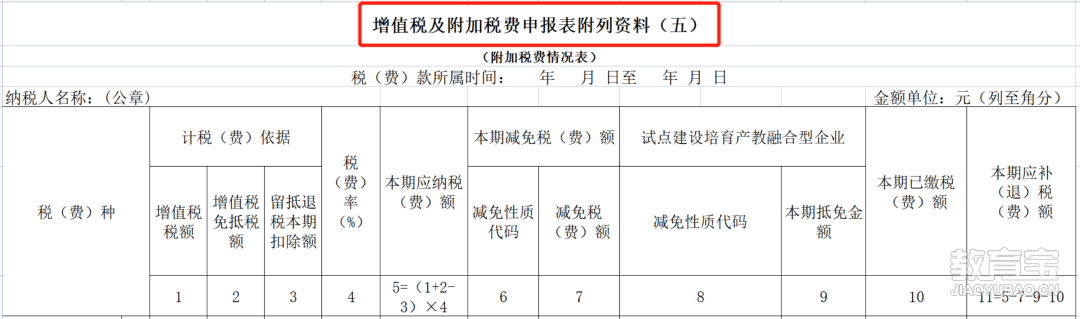

2.在《〈增值税及附加税费预缴表〉附列资料》中增加了“适用减免政策起止时间”数据项。在《〈增值税及附加税费申报表(一般纳税人适用)〉附列资料(五)》表头增加“本期是否适用小微企业‘六税两费’减免政策”“适用减免政策起止时间”“减征比例”“减征额”4个数据项,并相应增加了“一般纳税人-小型微利企业”“一般纳税人-个体工商户”2个优惠政策适用主体勾选项。新旧对比:

二是优化表单设计,减轻填报负担。纳税人勾选相应的减免政策适用主体选项并确认适用减免政策起止时间后,系统将自动填列相应的减免性质代码、自动计算减免税款。由于各省(自治区、直辖市)人民政府确定减征比例的时点不同,《公告》明确,修订的表单自各省(自治区、直辖市)人民政府确定减征比例的规定公布当日正式启用。三、根据《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2025年第2号)规定,调整《增值税及附加税费申报表(一般纳税人适用)》及其附列资料填写说明、《增值税及附加税费预缴表》及其附列资料填写说明,自2025年2月1日起施行。《国家税务总局关于增值税 消费税与附加税费申报表整合有关事项的公告》(国家税务总局公告2021年第20号)附件2和附件6同时废止。(一)补充了《增值税及附加税费申报表(一般纳税人适用)》第28栏“①分次预缴税额”的填写说明。在填报口径不变的基础上,将“服务、不动产和无形资产按规定汇总计算缴纳增值税的总机构”调整为“按规定汇总计算缴纳增值税的总机构”;优化了销售建筑服务、销售不动产、出租不动产预缴税款的填报说明。 (二)调整了《增值税及附加税费申报表附列资料(一)》(本期销售情况明细)第13a至13c行“预征率 %”栏次的填报口径。相关行次填表说明中,一是将“第13a至13c行‘二、简易计税方法计税’‘预征率 %’:反映营业税改征增值税的纳税人,服务、不动产和无形资产按规定汇总计算缴纳增值税的分支机构”调整为“第13a至13c行‘二、简易计税方法计税’‘预征率 %’:反映按规定汇总计算缴纳增值税的分支机构”;二是将“第13a至13c行第14列,纳税人按‘应预征缴纳的增值税=应预征增值税销售额×预征率’公式计算后据实填写”调整为“第13a行第14列,纳税人按规定据实填写;第13b至13c行第14列,纳税人按‘应预征缴纳的增值税=应预征增值税销售额×预征率’公式计算后据实填写”。 (三)删除了建筑服务“异地”“跨县(市)”的表述。《财政部 税务总局关于建筑服务等营改增试点政策的通知》(财税〔2017〕58号)规定“按照现行规定应在建筑服务发生地预缴增值税的项目,纳税人收到预收款时在建筑服务发生地预缴增值税。按照现行规定无需在建筑服务发生地预缴增值税的项目,纳税人收到预收款时在机构所在地预缴增值税。”因此删除《增值税及附加税费预缴表》中建筑服务“异地”“跨县(市)”相关表述,调整后的“(一)纳税人(不含其他个人)提供建筑服务”包括纳税人跨县(市、区)(不含同一地级行政区范围内跨县市区)提供建筑服务以及纳税人提供建筑服务收取预收款两类情形。以下为小颖言税注:《增值税及附加税费申报表(一般纳税人适用)》及其附列资料填写说明(四十二)第28栏“①分次预缴税额”:填写纳税人本期缴纳的准予在本期增值税应纳税额中抵减的税额。营业税改征增值税的纳税人,分以下几种情况填写:1.服务、不动产和无形资产其中:1.按规定汇总计算缴纳增值税的机构,其可以从本期增值税应纳税额中抵减的分支机构已缴的税款,按当期实际可抵减数填入本栏,不足抵减部分结转 下期继续抵减。2.销售建筑服务、并按规定预缴增值税的纳税人,其可以从 本期增值税应纳税额中抵减的已缴纳的税款,按当期实际可抵 减数填入本栏,不足抵减部分结转下期继续抵减。3.销售不动产并按规定预缴增值税的纳税人,其可以从本 期增值税应纳税额中抵减的已缴纳的税款,按当期实际可抵减 数填入本栏,不足抵减部分结转下期继续抵减。4.、出租不动产并按规定预缴增值税的纳税人,其可以从本增值税应纳税额中抵减的已缴纳的税款,按当期实际可抵减填入本栏,不足抵减部分结转下期继续抵减。三、《增值税及附加税费申报表附列资料(一)》(本期销售情况明细)填写说明……(三)各行说明……4.第13a至13c行“二、简易计税方法计税”“预征率 %”:反映营业税改征增值税的纳税人,服务、不动产和无形资产按规定汇总计算缴纳增值税的分支机构,预征增值税销售额、预增值税应纳税额。(2)第13a行第14列,纳税人按规定据实填写;第13b至至13c第14列,纳税人按‘应预征缴纳的增值税=应预征增值税销售额×预征率’公式计算后据实填写”。《增值税及附加税费预缴表》及其附列资料填写说明一、本表适用于纳税人发生以下情形按规定在税务机关缴增值税时填写。(一)纳税人(不含其他个人)跨县(市)提供建筑服务。……二、基础信息填写说明……(五)“项目编号”:由异地提供建筑服务的纳税人和房产开发企业填写《建筑工程施工许可证》上的编号,根据关规定不需要申请《建筑工程施工许可证》的建筑服务项目或不动产开发项目,不需要填写。出租不动产业务无需填。……三、具体栏次填表写说明(一)纳税人异地提供建筑服务目前最新(一)《增值税及附加税费申报表(一般纳税人适用)》主表、附列资料1-4、《增值税减免税申报明细表》(国家税务总局公告2021年第20号)(二)《增值税及附加税费申报表(一般纳税人适用)》附列资料5(国家税务总局公告2022年第3号)(三)《增值税及附加税费申报表(一般纳税人适用)》 及其附列资料填写说明(国家税务总局公告2025年第2号)(四)《增值税及附加税费申报表(小规模纳税人适用)》及其附列资料、填写说明(国家税务总局公告2021年第20号)(五)《增值税及附加税费预缴表》(国家税务总局公告2021年第20号)(六)《增值税及附加税费预缴表》附列资料(国家税务总局公告2022年第3号)(七)《增值税及附加税费预缴表》及其附列资料填写说明(国家税务总局公告2025年第2号)

?内容仅供读者学习、交流之目的版权归原作者所有,由于部分文章无法鉴别有真实法定的原创者,如对版权有异议,请及时在后台与我们联系,我们将第一时间做出处理。本文来源:专题导图