人大思想汇第二期《数字化时代供应链金融》成功举行!

2022年4月27日,人大思想汇第二期开讲,做客本期思想汇的嘉宾是中国人民大学2019级校友梁释贤同学,分享主题为《数字化时代供应链金融》。多学校友参加了本次活动。

数字化时代供应链金融发展迅猛,原因在于其“既能有效解决中小企业融资难题,又能延伸银行的纵深服务”,实现了“物流”、“商流”、“资金流”、“信息流”等多流合一的效果,助力实体企业的发展。梁释贤同学从供应链金融的基础模型切入主题,通过供应链金融融资的几种主要模式详细展开,并进行了全面的解析。

接下来,梁释贤同学从供应链金融风控的角度跟大家分享了业界典型的风险控制观点。

第 一种,流水交付和额度控制。例如供应链企业给了一个客户两百万的额度,但是他把两百万拆成十次订单来处理,每次20万,而不像银行给贷款一次性放500万,半年以后才去看。同时企业的这两百万额度内,不仅他的业务团队在跟业务领导人进行接触,基层的商务团队和物流团队也一样在跟你进行接触。很多风险征兆,其实是赖于基层。优秀的供应链公司会迅速指导其基层人员如何去识别和反馈这些风险信息。

第二种是货物交付。有货物的交付,有物理长度的才是真正的供应链服务。如果一个生意,只是单子飞来飞去,跟皮包公司是没区别的。例如这几年在大宗商品上出现了很多风险就是因为在迫切追求一种金额大,单据无瑕疵,且符合监管轻松赚钱的生意。

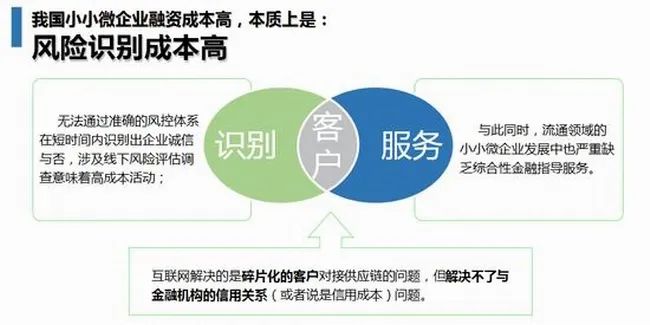

综上,要评估小微企业的风险,关键不在抵押物,而是要以生意人的方式来评价借款人的市场信用,具体要看他是不是属于同一个商圈,或者供应链的生态圈,与他有近距离的关联的生意往来,能够获得交易数据,或者获得不了完整的交易数据,也能够佐证他的交易数据。

当前的金融领域发生了很多风险,本质上不是风险控制的专业度不够,而是离真实贸易太远。如果回到真实贸易中来,回到有商业逻辑的生意中来,就能控制风险。供应链金融里面的小微企业,理论上还是应该用传统贸易融资客户一样的风险原则来衡量。不能因为小,就降低底线的风险容忍度。

最后梁释贤同学将互联网+供应链金融的多种模式拆解如下:

基于B2B电商平台的供应链金融

基于B2C电商平台的供应链金融

基于支付的供应链金融

基于ERP系统的供应链金融

基于一站式供应链管理平台的供应链金融

基于SaaS模式的行业解决方案的供应链金融

基于大型商贸交易园与物流园区的供应链金融

基于大型物流企业的供应链金融

分享结束后,与会同学纷纷就各自关心的话题向梁释贤同学提问,梁释贤同学一一耐心、细致解答,将现场气氛推向了高潮。会后同学们一起返回人大教学点,跟鲍宁宁主任与周静老师进行了亲切的交流,本期人大思想汇最终在同学们热烈的掌声中圆满落幕。